2ème Pilier

Prévoyance professionnelle en Suisse : comprendre le 2e pilier LPP

La prévoyance professionnelle, aussi appelée 2e pilier LPP (Loi sur la prévoyance professionnelle), est un élément central du système de retraite en Suisse. Elle complète les prestations du 1er pilier (AVS/AI) afin de permettre aux assurés de maintenir leur niveau de vie après la retraite, en cas d’invalidité ou de décès.

Le système suisse de prévoyance repose sur trois piliers complémentaires. Le premier pilier couvre les besoins vitaux, le deuxième pilier garantit la continuité du niveau de vie habituel, et le troisième pilier permet une épargne individuelle facultative. Dans ce cadre, la LPP joue un rôle déterminant pour assurer la sécurité financière des actifs.

Fonctionnement du 2e pilier LPP

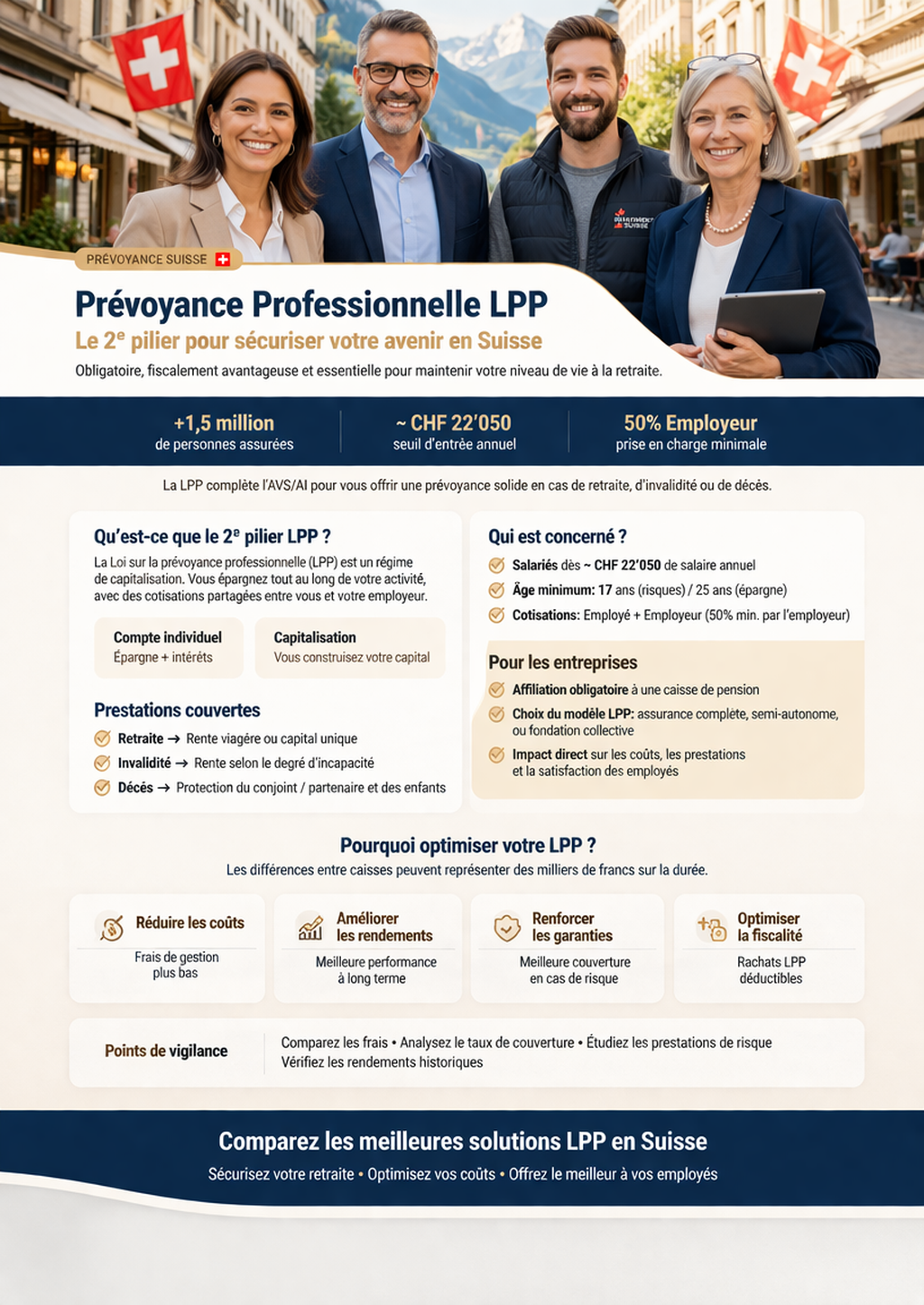

Le 2e pilier fonctionne selon un principe de capitalisation. Chaque assuré dispose d’un compte de prévoyance personnel alimenté par les cotisations salariales et les contributions de l’employeur. Ces montants sont ensuite investis et génèrent des intérêts tout au long de la carrière professionnelle. L’affiliation à une caisse de pension est obligatoire pour les salariés dont le revenu annuel dépasse un certain seuil fixé par la loi. Les cotisations sont partagées entre l’employé et l’employeur, ce dernier devant financer au minimum 50 % des contributions.Conditions d’affiliation

Pour être affilié au 2e pilier en Suisse, plusieurs critères doivent être remplis. Le salarié doit percevoir un revenu annuel supérieur au seuil légal, actuellement fixé autour de 22’050 CHF. L’assurance débute à partir de 17 ans pour la couverture des risques (décès et invalidité) et à partir de 25 ans pour la constitution de l’épargne vieillesse.Les différentes solutions LPP

Il existe plusieurs types de solutions de prévoyance professionnelle en Suisse, adaptées aux besoins des entreprises et des assurés. L’assurance complète offre une sécurité maximale avec une garantie du capital et des prestations, mais avec un rendement généralement plus faible. La solution semi-autonome permet d’obtenir un meilleur potentiel de rendement en acceptant un certain niveau de risque. Les fondations collectives représentent une solution flexible et souvent adaptée aux petites et moyennes entreprises. Le choix de la solution LPP a un impact direct sur les coûts, les performances et le niveau de protection des assurés.

Pourquoi choisir comparer-assurances.ch pour votre LPP en Suisse ?

Choisir la bonne solution de prévoyance professionnelle (LPP) est une décision stratégique, que vous soyez une entreprise, un indépendant ou un salarié. Entre les différentes caisses de pension, les modèles de couverture et les niveaux de prestations, il est souvent difficile de s’y retrouver. C’est précisément là que comparer-assurances.ch intervient comme un partenaire de confiance.Ensuite, comparer-assurance.ch vous aide à réaliser des économies importantes. En mettant en concurrence les compagnies d’assurance, vous bénéficiez des tarifs les plus compétitifs et des meilleures conditions. Que vous recherchiez une assurance vie liée au pilier 3a ou une solution plus flexible en 3b, la plateforme vous oriente vers les options les plus avantageuses.

Points Clés

Comparaison :

Simple, rapide et efficace

FIabilité :

Épargne à long terme

Avantages :

avantages fiscaux intéressants